DIRECTOR

DIRECTORMenú de la revista

Conexión a la revista

Conectado como usuario

Pulse aquí si desea más información sobre cómo contratar las Revistas Generales de Derecho

Puede consultar el texto íntegro del artículo a continuación:

LOS COMPLEMENTOS DE PENSIONES Y LA PENSIÓN MÍNIMA DE LA SEGURIDAD SOCIAL

Por

ARÁNTZAZU VICENTE PALACIO

Catedrática de Derecho del Trabajo y de la Seguridad Social

Universidad Jaume I Castellón

Revista General de Derecho del Trabajo y de la Seguridad Social 29-30 (2012)

RESUMEN: La Ley 27/2011 ha modificado el régimen jurídico de los complementos por mínimos en dos aspectos básicos: por un lado, exigiendo la residencia en España para su abono y, por otro lado, limitando la cuantía máxima de los complementos por mínimos a la cuantía establecida cada año para las prestaciones no contributivas. Esta reforma supone, por un lado, la consagración definitiva de la naturaleza no contributiva de los complementos por mínimos y desde otra perspectiva, una limitación importante del principio de suficiencia de las pensiones en su nivel contributivo, con una mengua importante del efecto sustitución de las pensiones en su nivel contributivo.

PALABRAS CLAVE: Pensiones mínimas; complementos por mínimos; naturaleza de las prestaciones; principio de exportabilidad; principio de suficiencia; principio de solidaridad.

SUMARIO: I. Introducción.- II. Algunos datos previos: los complementos por mínimos desde una perspectiva estadística- III. El nuevo régimen jurídico de los complementos para pensiones inferiores a la mínima.

THE COMPLEMENTS OF PENSIONS AND THE MINIMAL PENSION OF THE SOCIAL SAFETY

ABSTRACT: Law 27/2011 has changed the legal status of minimum supplements in two basic aspects: first, requiring residence in Spain for its subscription and, on the other hand, limiting the maximum amount of each add-on to the level minimum established each year for non-contributory benefits. This reform involves on the one hand, the final consecration of the non-contributory minimum of supplements and from another perspective, an important limitation of the principle of adequacy of pensions in the contributory security system level, with a significant decrease of the substitution effect contributory pensions in.

KEYWORDS: Minimum pension, minimum supplements, nature of benefits, the principle of exportability, sufficiency principle, a principle of solidarity.

SUMMARY: I. Introduction.- II. Some previous data: minimum supplements from a statistical perspective.- III. The new legal regime of minimum supplements.

I. INTRODUCCIÓN

La Ley 27/2011, de 1 de agosto cuenta entre sus modificaciones la reforma del art. 50 LGSS  referido a los complementos para pensiones inferiores a la mínima. Esta modificación, que el Preámbulo de la norma curiosamente conecta con el reforzamiento del principio de suficiencia y la garantía de solidaridad mediante una adecuada coordinación de las esferas contributivas y no contributivas de protección, tiene como efecto inmediato una limitación importantísima de la garantía de los complementos por mínimos al limitar la cuantía de los citados complementos a como máximo, la cuantía de la pensiones no contributivas vigentes en cada momento con algunas escasas excepciones, amén de exigir un requisito adicional, cual es la residencia en España, lo que supone exceptuar los complementos por mínimos de la regla general de la exportabilidad que rige, en general, respecto de las prestaciones contributivas. Sin duda alguna, ambas modificaciones suponen en definitiva, la consagración de la victoria de la dimensión no contributiva sobre la contributiva, en la batalla que se libra desde hace años entre ambas naturalezas.

referido a los complementos para pensiones inferiores a la mínima. Esta modificación, que el Preámbulo de la norma curiosamente conecta con el reforzamiento del principio de suficiencia y la garantía de solidaridad mediante una adecuada coordinación de las esferas contributivas y no contributivas de protección, tiene como efecto inmediato una limitación importantísima de la garantía de los complementos por mínimos al limitar la cuantía de los citados complementos a como máximo, la cuantía de la pensiones no contributivas vigentes en cada momento con algunas escasas excepciones, amén de exigir un requisito adicional, cual es la residencia en España, lo que supone exceptuar los complementos por mínimos de la regla general de la exportabilidad que rige, en general, respecto de las prestaciones contributivas. Sin duda alguna, ambas modificaciones suponen en definitiva, la consagración de la victoria de la dimensión no contributiva sobre la contributiva, en la batalla que se libra desde hace años entre ambas naturalezas.

Y es que la naturaleza jurídica de los complementos de pensiones resulta una cuestión controvertida desde hace ya un largo periodo(1). En tanto complemento que recae sobre pensiones contributivas, tradicionalmente primó su naturaleza contributiva, dada su finalidad complementaria respecto de una prestación de carácter contributivo, situación propiciada también por la falta de separación de las fuentes de financiación del sistema de Seguridad Social. No hay que olvidar que el nacimiento de los complementos por mínimos, se sitúa con mucha antelación a la existencia siquiera de prestaciones no contributivas en nuestro sistema de Seguridad Social (Orden Ministerial de 26-4-1974(2)) y como mecanismo de solidaridad profesional en tanto operaba como mecanismo para asegurar la suficiencia de las pensiones en el ámbito contributivo y financiado con cargo a las cuotas del resto de sujetos comprendidos en el campo de aplicación del sistema contributivo-profesional. Hubo que esperar a la Ley 24/1997, de 15 de julio, para que se modificara el sistema de financiación de los complementos por mínimos configurándolos, desde la perspectiva de la financiación, como prestaciones de naturaleza no contributiva(3) disponiendo, mediante la introducción de una nueva disposición transitoria en el Texto Refundido de la Ley General de la Seguridad Social (DT14ª LGSS ) un breve plazo (el año 2000) para la aplicación paulatina de la separación de fuentes de financiación con la particularidad, respecto de los complementos por mínimos, de excluirlos de esa previsión al disponer expresamente que su financiación, en tanto se estableciera definitivamente su naturaleza jurídica, se llevaría a cabo en los términos en que se determinara por la correspondiente Ley de Presupuestos Generales del Estado para cada ejercicio económico. Fue la Ley 24/2001, de 27 de diciembre (art. 34.12 ) cuando se había completado ya el proceso de separación de fuentes en el resto de prestaciones a las que se refería el art. 86 LGSS, la que reformó nuevamente la DT14ª LGSS para destinarla exclusivamente a la aplicación paulatina de la financiación de los complementos a mínimos de las pensiones contributivas de la Seguridad Social disponiendo un plazo de 12 años, contados a partir de 1-1-2002, para su financiación según lo previsto en el art. 86 LGSS remitiendo a las correspondientes Leyes de Presupuestos Generales del Estado y disponiendo su financiación, hasta entonces, a cargo del resto de recursos del sistema, en la parte en la parte no cubierta por las aportaciones del Estado en los respectivos ejercicios. Y todo esto sin haber modificado en ningún momento el art. 50 LGSS que es el relativo a la institución de los complementos por mínimos, y que ahora sí ha sido objeto de trascendental reforma que se examina a continuación.

En todo caso, la modificación del art. 50 LGSS que se comenta a continuación entra en vigor el 1-1-2013. Además, la nueva limitación cuantitativa prevista para los complementos por mínimos no será de aplicación en relación con las pensiones que se hubieran causado con anterioridad a 1-1-2013 (nueva DA 54ª.1 LGSS ) e igualmente, el nuevo requisito de residencia en territorio español previsto para el acceso a los complementos por mínimos sólo se exigirá para las prestaciones cuyo hecho causante se produzca a partir de 1-1-2013 (nueva DA 54ª.2 LGSS ).

II. ALGUNOS DATOS PREVIOS: LOS COMPLEMENTOS POR MÍNIMOS DESDE UNA PERSPECTIVA ESTADÍSTICA

Con carácter previo al análisis de la reforma del régimen jurídico de los complementos por mínimos, puede ser interesante analizar la realidad actual de los complementos por mínimos en el sistema de Seguridad social, es decir, su contribución a asegurar el principio de suficiencia de las pensiones a que se refiere el texto constitucional.

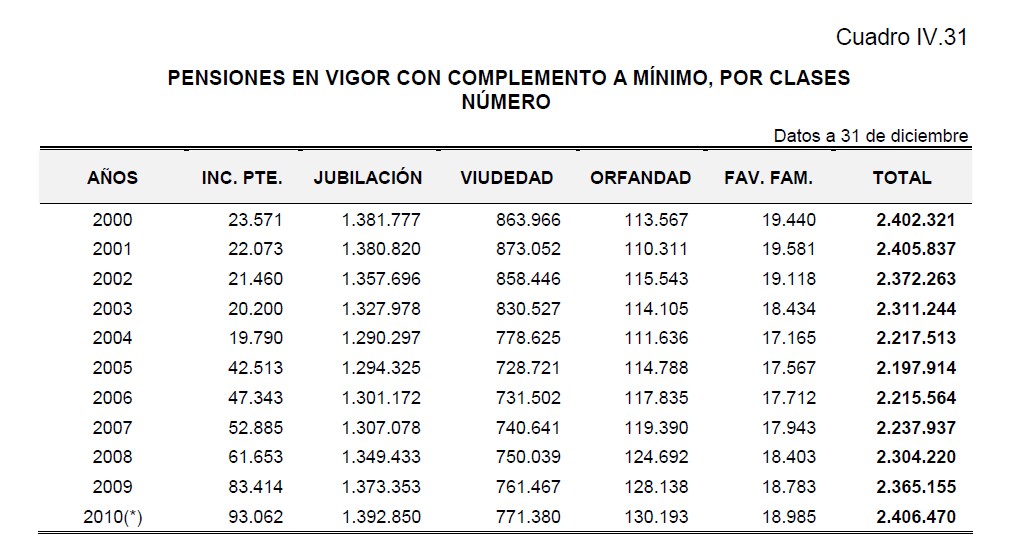

Desde la perspectiva del gasto, es indudable el importante gasto que los complementos suponen en el total del sistema. A agosto de 2010, el gasto en complementos por mínimos representaba el 7,28% del total del gasto en pensiones, con un total de 494,48 millones de euros(4) sobre un total de 6790,03 millones de euros que supuso el importe total de pensiones en vigor en agosto de 2010. La mayor parte de esta cantidad corresponde a complementos de pensiones de jubilación (280,78 millones de euros) seguida de las prestaciones de viudedad (183,72 millones de euros), y ya a bastante distancia, orfandad (15,09 millones de euros), incapacidad permanente (12,83 millones de euros), y prestaciones familiares (2,06 millones de euros). De ese total, en 2010 todavía se financia por cotizaciones de los trabajadores un 61,18% y por aportaciones del Estado un 38,82% estimándose según los datos manejados, que para el año 2011 el incremento de las aportaciones estatales sería de 100 millones mas, con un total de 42,32%. Por tanto, aunque aún estamos lejos de la aspiración –prevista para 2014- de su financiación total por aportaciones estatales, lo cierto que es que en el año 2000 la aportación del Estado constituía sólo un 2,45% del total de los complementos por mínimos frente al actual 42,32%.

Por lo que respecta al papel que los complementos por mínimos desempeñan en la efectiva protección social de los beneficiarios, no puede sino concluirse que su papel como garantía de la suficiencia de las pensiones es fundamental. Así, con datos a agosto de 2010, el 27,70% de las pensiones estaban complementadas por mínimos, lo que en números absolutos implica 2.406.470 pensiones con complementos por mínimos. Aunque en números absolutos, las pensiones de jubilación eran las mas numerosas (a agosto de 2010, 1.392.850) seguidas de las de viudedad (771.380), y ya mucho mas alejadas las de orfandad (130.193), porcentualmente la relación es la inversa: un 48,24% de las pensiones de orfandad contaban con complementos por mínimos, seguida de las de viudedad, con un 33,65% y las de jubilación con un 27,03%. Las pensiones de incapacidad permanente eran las menos complementadas, tanto en términos absolutos (93.062) como relativos (9,94%) si bien se aprecia un incremento importante de estas últimas en el año 2005 a consecuencia del establecimiento de una cuantía mínima para la pensión de incapacidad total cualificada con titular entre 60 y 64 años, antes excluida de esta garantía, y su extensión el año 2008 a las pensiones de incapacidad permanente total no cualificada de menores de 60 años. En materia de viudedad, sin embargo, el número y porcentaje se reduce a partir del año 2002, a consecuencia de la elevación gradual y progresiva del porcentaje aplicable para determinar la cuantía de la pensión de viudedad, desde el 45% al 52% actual.

Por lo que se refiere a los “tipos de pensiones por edad y sexo”, y también con datos a agosto de 2010, el mayor número de perceptores se produce en términos absolutos en las pensiones de jubilación de beneficiarios de edad igual o superior a 65 años, sin cónyuge a cargo (666.386), seguidas muy de cerca por la pensión de viudedad (638.069) y, ya mas alejada, por la de jubilación de beneficiarios de edad igual o superior a 65 años en una unidad económica unipersonal (332.931) y por las de jubilación de beneficiarios de edad igual o superior a 65 años con cónyuge a cargo (286.552). Desde una perspectiva de género, los datos adquieren otro cariz: en el caso de las pensiones de jubilación de beneficiarios de edad igual o superior a 65 años sin cónyuge a cargo, colectivo que hemos señalado es el que cuenta con mayor número de complementos por mínimos, el número de mujeres es mucho mas elevado que el de varones (respectivamente, 371.390 y 294.996) mientras que en el caso de las pensiones de viudedad con un total de 638.069 complementadas por mínimos, el 98,57% son mujeres frente a un escaso 1,42% de varones (respectivamente, 628.976 y 9.093).

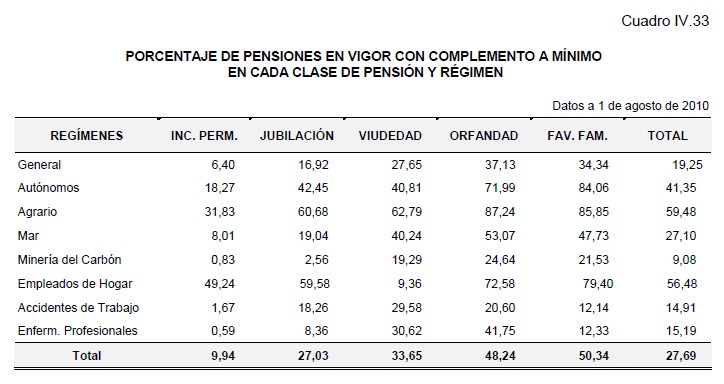

Esta misma dimensión de género resulta relevante si analizamos los datos según el Régimen de la Seguridad Social en el que se causa la pensión que el complemento viene a complementar pues el régimen en el que el número de pensiones complementadas por mínimos es casi mas elevado, con un 56,48% es precisamente un Régimen especialmente femenizado, el ya extinto Régimen Especial de Empleados de Hogar. Sin embargo, el dato se eleva si atendemos a la pensión de jubilación en este Régimen en el que casi un 60% (59,58%) de las pensiones están complementadas por mínimos, por tanto, casi todo mujeres, frente a un mínimo 9,36% de las pensiones de viudedad complementadas (causadas fundamentalmente por varones), en una diferencia impresionante respecto del resto de regímenes en los que la pensión de viudedad es fundamentalmente percibida por mujeres en los que los porcentajes son muy elevados. En general, los complementos por mínimos tienen un peso importantísimo en todo el Régimen Especial de Empleados de Hogar e incluso en la incapacidad permanente con un 49,24% en la que, como hemos señalado, la media es muy inferior al resto de prestaciones en el conjunto del sistema (9,94%). También el Régimen Agrario cuenta con un porcentaje muy elevado de complementos por mínimos, el mayor de todo el Sistema, con un 59,48% de sus pensiones complementadas con mínimos y además, con la particularidad de que los porcentajes son muy similares tanto en jubilación como en viudedad. Le sigue ya algo mas alejado el Régimen de Trabajadores Autónomos, con un 41,35% de pensiones complementadas por mínimos. En definitiva, son los Regímenes Especiales cuya asistencialización se ha articulado tradicionalmente mediante unas bases y tipos de cotización reducidos en los que los complementos por mínimos tienen mayor presencia. Esto no ocurre en el Régimen Especial de Trabajadores del Mar porque, aún tratándose de un régimen asistencializado, esa asistencialización se articula mediante reducciones en la cotización que no se trasladan al cálculo de la base reguladora, por lo que su porcentaje de pensiones complementadas se queda en un 27,10%, porcentaje que baja hasta el 19,04% en el caso de las pensiones de jubilación. Tampoco hay que descartar el hecho de que las carreras de cotización en estos regímenes asistencializados son mas breves y en muchos casos, menos homogéneas o continuas, lo que también determina una menor cuantía de la pensión de jubilación.

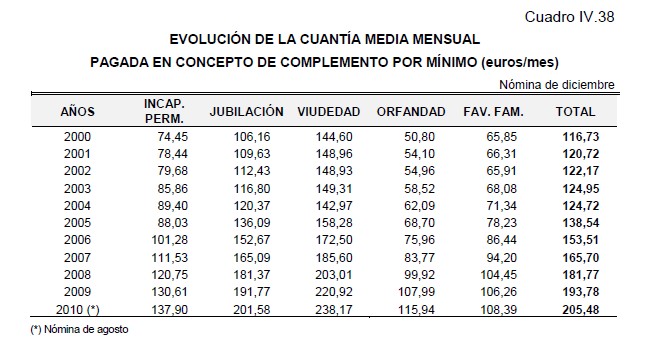

Por lo que se refiere a la cuantía de los complementos por mínimos, los datos disponibles lógicamente atienden a su cuantía media que, para agosto de 2010, está establecida en 205,5 €/mes. No obstante, esta cuantía alcanza los 238,20 €/mes en el caso de las pensiones de viudedad, que es la prestación en la que la cuantía media es la mas alta de todas. Como se desprende de la tabla abajo recogida, la cuantía media de los complementos por mínimos no ha dejado de crecer.

Este crecimiento de la cuantía media mensual hay que relacionarlo con la elevación de las pensiones mínimas en cuantía superior a la cuantía de las pensiones y superior a la inflación para cada periodo en prácticamente todas sus clases y tipos, operada desde el año 2005, que ha supuesto por tanto, un incremento importante en el gasto por complementos por mínimos.

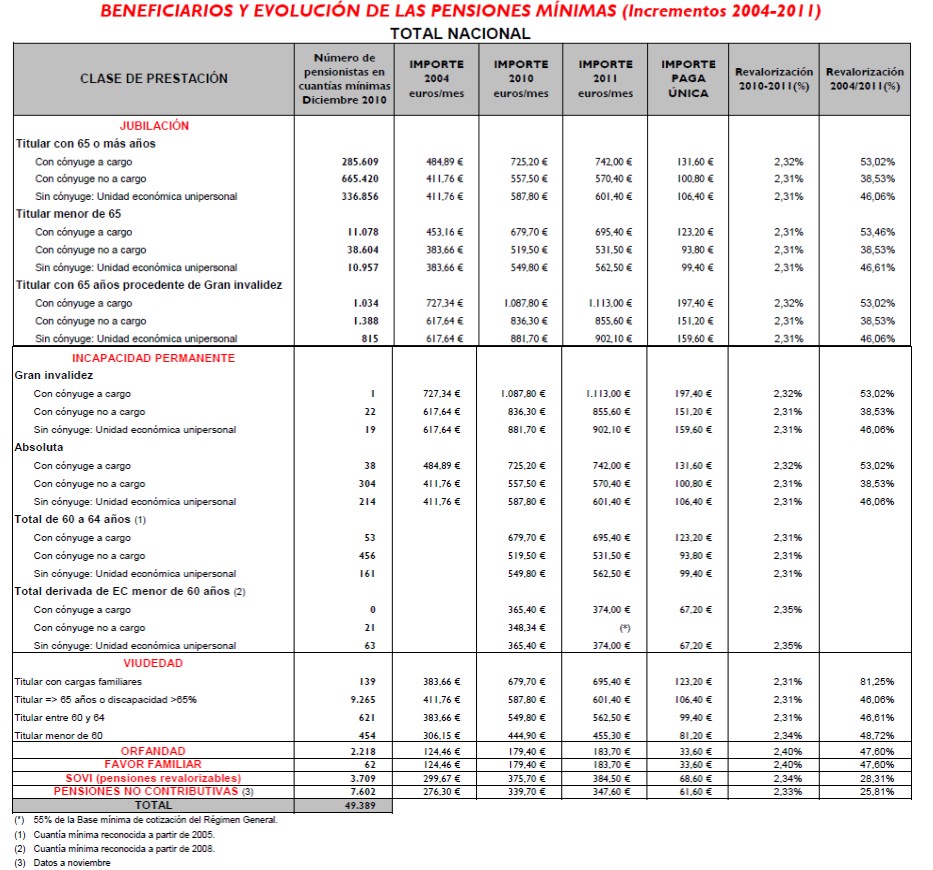

Así, los datos disponibles son los siguientes:

El incremento 2011-2012 ha sido de un 2,9% en todas las pensiones con la salvedad de la pensión de incapacidad permanente total para titular menor de 60 años con cónyuge no a cargo, cuyo incremento ha sido de 0,00%.

III. EL NUEVO RÉGIMEN JURÍDICO DE LOS COMPLEMENTOS PARA PENSIONES INFERIORES A LA MÍNIMA

Tres son las previsiones de la Ley 27/2011, de 1 de agosto que afectan a la garantía de los complementos por mínimos. En primer lugar, se ha modificado su redacción legal en lo que respecta a los rendimientos computables para dar entrada, juntamente a las rentas del capital y del trabajo, a los rendimientos de las actividades económicas así como las ganancias patrimoniales, precisando también en la norma legal los conceptos que se excluyen del rendimiento íntegro, en lo que constituye una modificación mas aparente que real. En segundo lugar, se exige ahora la residencia en territorio español, sustrayendo así los complementos por mínimos de la regla de la exportabilidad de las prestaciones. Y finalmente, y como principal modificación de todas señaladas, se limita su cuantía máxima vinculándola a la establecida en cada ejercicio para las pensiones no contributivas de jubilación e invalidez permanente, con algunas excepciones.

A estas modificaciones, operadas mediante la reforma del art. 50 LGSS, hay que añadir las previsiones propias referidas a la aplicación temporal de estas modificaciones legales (DF 12ª Ley 27/2011 y nueva DT 54ª LGSS ).

a) La ampliación de los rendimientos computables. La legalización de una previsión reglamentaria

Frente al anterior tenor literal del art. 50 LGSS que definía como posibles beneficiarios de los complementos por mínimos a quienes, siendo beneficiarios de pensiones contributivas de la Seguridad Social, no percibieran rentas de capital o de trabajo personal en cuantía superior a la establecida anualmente por la Ley de Presupuestos Generales del Estado, la nueva redacción predica dicha incompatibilidad respecto de los rendimientos del trabajo, del capital o de actividades económicas y ganancias patrimoniales, remitiendo al concepto que de tales rentas se establece en el Impuesto sobre la Renta de las Personas Físicas. En todo caso, no se trata de una novedad real puesto que lo que ha venido a hacer la reforma en este punto ha sido recoger en el propio texto de la LGSS lo que ya venía previsto en las normas reglamentarias aprobadas anualmente para la determinación de la cuantía mínima de las pensiones, en desarrollo de lo previsto en las correspondientes Leyes de Presupuestos Generales del Estado(5). Igualmente, tampoco constituye novedad efectiva –aunque sí su ubicación en el texto legal- las reglas para el cómputo de los rendimientos íntegros percibidos por el pensionista que también venían explicitas en las normas reglamentarias antes señalado. En todo caso, y con independencia de la definición concreta prevista en las normas fiscales(6), la vinculación de conceptos en este ámbito y en el ámbito fiscal se trata de una opción coherente al igual que la exclusión de los gastos deducibles a efectos fiscales para la determinación de los rendimientos íntegros percibidos por el pensionista pues en definitiva la finalidad de los complementos por mínimos ha sido tradicionalmente asegurar un nivel mínimo de protección económica –la cuantía de la pensión mínima en cada caso- lo que necesariamente hay que vincular con la realidad de los ingresos netos.

b) La limitación de la cuantía de los complementos por mínimos. Su vinculación con la protección no contributiva

Tradicionalmente, la cuantía de los complementos por mínimos era la resultante de restar a la cuantía de la pensión mínima fijada anualmente según el tipo por la correspondiente Ley de Presupuestos Generales del Estado, la cuantía de la pensión proveniente de aplicar las reglas que rigen en el nivel contributivo de prestaciones para la determinación de su cuantía. O dicho de otra manera, la cuantía del complemento por mínimos era la cantidad precisa para que pensión a percibir por el beneficiario alcanzara la cuantía de la pensión mínima establecida anualmente para cada clase según las circunstancias del beneficiario, en los términos previstos en la norma presupuestaria siempre que se cumpliese por el beneficiario el requisito de no superación del tope máximo de rentas establecido anualmente por la norma presupuestaria. Así pues, la cuantía final del complemento, en definitiva, venía determinada por el importe de la pensión contributiva resultante de la aplicación de las reglas contributivas, y por tanto, cuanto mas alejados se encontraran éstos de la cuantía de la pensión mínima que resultara aplicable, mayor sería la cuantía de los complementos.

La Ley 27/2011 ha alterado profundamente este esquema por cuanto ha venido a establecer un tope máximo al importe de los complementos -con algunas particularidades y excepciones- que no es otro que la cuantía establecida en cada ejercicio para la pensiones no contributivas de jubilación e invalidez permanente. Si aplicáramos esta previsión con efectos de 1-1-2012 –lo que no es posible porque esta previsión no entra en vigor hasta el 1-1-2013 (DF 12ª Ley 27/2011) y excluyendo las pensiones con complementos reconocidos con anterioridad a dicha fecha (nueva DA 54ª LGSS )- estaríamos hablando de un límite máximo de 4942,63 €/año(7) predicado de los complementos por mínimos, no lógicamente de la pensión que vienen a complementar.

Con independencia ahora de la incidencia cuantitativa que sobre la cuantía real de las prestaciones que perciben determinados beneficiarios pueda suponer esta nueva previsión, lo cierto es que, conceptualmente, se trata de un cambio fundamental en la configuración de la naturaleza jurídica de estas prestaciones, cambio que ya se inició desde la perspectiva de su financiación con la Ley 24/1997, de 15 de julio, cuando, como se ha señalado con anterioridad, se configuraron como prestaciones no contributivas a efectos de su financiación a cargo de las aportaciones estatales y no a cargo de las cuotas de los sujetos obligados y el resto de recursos vinculadas a la financiación de las prestaciones contributivas. El legislador parece haber considerado que en tanto prestaciones de naturaleza no contributiva desde la perspectiva de la financiación, es razonable que exista una coincidencia cuantitativa del importe máximo de los complementos por mínimos con el importe de las pensiones no contributivas, pero a mi parecer se trata de una opción que resulta cuestionable si atendemos al fundamento de los complementos por mínimos y a la propia existencia de las prestaciones no contributivas.

La institución de los complementos por mínimos entronca en la actualidad con el principio de suficiencia de las pensiones a que se refiere el art. 41 CE , que mandata a los poderes públicos el mantenimiento de un régimen público de seguridad social que garantice la asistencia y prestaciones sociales suficientes pero, con anterioridad, era manifestación o plasmación del principio de solidaridad que dota de valor añadido a un sistema de seguridad social con superación del esquema asegurativo privado que le dotó de la técnica jurídica necesaria para su implementación pero que en ningún caso limita su configuración jurídica. La suficiencia de las prestaciones se aseguraba así mediante la solidaridad profesional, mediante la contribución de todos los sujetos comprendidos en el campo de aplicación del sistema de seguridad social, entonces exclusivamente contributivo, que con sus aportaciones, contribuían a suplir el déficit protector que derivaba de la aplicación de las estrictas reglas del seguro privado. Por su parte, hay que recordar que el establecimiento de prestaciones no contributivas por la Ley 26/1990, de 20 de diciembre, obedeció a la voluntad del legislador de desarrollar el modelo constitucional de seguridad social que predicaba un modelo no limitado a quienes realizaran actividad profesional, sino comprensivo de todos los ciudadanos. Por tanto, ambas acciones respondían a finalidades muy diferentes. De esta manera, aunque el principio de suficiencia se predica constitucionalmente de todo el régimen público de Seguridad Social, aplicable a todos los ciudadanos, la opción del legislador por el mantenimiento del modelo contributivo al que adicionó una rama o nivel de prestaciones no contributivas, determinó el mantenimiento sin comunicación de ambas vías de protección, en el entendimiento de su muy diferente naturaleza.

Así pues, los complementos por mínimos tuvieron tradicionalmente una función o finalidad muy diferente a la función atribuida a las prestaciones no contributivas, creadas con la finalidad de progresar en una progresiva universalización de la seguridad social en el marco del mandato constitucional. De hecho, los complementos por mínimos han constituido tradicionalmente una excepción a los principios de contributividad y proporcionalidad que inspiran nuestro sistema de Seguridad Social, de manera análoga a cómo, en el extremo contrario, también constituye una excepción a dichos principios a cuyo reforzamiento se han dirigido las reformas de las últimas décadas –fundamentalmente, desde el Pacto de Toledo de 1995- los topes máximos de pensión pública. Si la seguridad social ha tenido un efecto redistributivo de rentas, y lo ha sido en el tradicional y antes único nivel contributivo-profesional, lo ha sido precisamente a través de los mecanismos que limitan por abajo y por arriba la aplicación estricta de las reglas de la proporcionalidad, junto a otros mecanismos que también se apartan de la citada contributividad. Sin embargo, el legislador ha optado por escindir el tratamiento que se otorga a los dos mecanismos que atenúan la rigidez de las normas contributivas de nuestro nivel contributivo de seguridad social y que precisamente por eso, lo hacen un sistema de seguridad social que supera un estricto modelo de seguro social: modifica, para limitar la eficacia protectora de este mecanismo, el régimen jurídico de los complementos por mínimos, y sin embargo, deja incólume el régimen jurídico del tope máximo de pensión pública.

Y es que, además, y con independencia de la opción del legislador en el pasado a favor de la configuración de la naturaleza “no contributiva” de los complementos por mínimos en su dimensión presupuestaria, que no necesariamente condiciona su naturaleza jurídica, se trata de una medida que, pese a su apariencia “igualatoria”, incurre en una palmaria desigualdad porque hace de igual condición a quien no está en la misma situación. El eventual beneficiario de complementos por mínimos ha contribuido con su cotización al sistema de Seguridad Social, y dejando ahora aparte situaciones de infracotización deliberada (especialmente, en el Régimen Especial de Trabajadores Autónomos por su particular sistema de cotización de elección por el beneficiario de la base de cotización)(8) así como situaciones irregulares de incumplimiento, lo cierto es que el trabajador ha realizado un esfuerzo contributivo en estricto cumplimiento de las normas que le imponen la obligación de cotizar en la cuantía fijada por la norma. Las razones últimas por las que la cuantía final de la prestación puede exigir el recurso al mecanismo de los complementos por mínimos pueden ser múltiples (cotización sobre bases muy bajas; bajos tipos de cotización; amplios periodos con lagunas de cotización en los periodos computables para el cálculo de las bases reguladoras; reducción de la cotización en estos mismos periodos, por pérdida de empleo; cortas carreras de seguro, entre otras) pero, en general, todos ellos están fuera del ámbito de control o de disponibilidad por el trabajador. Además, olvida otra diferencia básica entre ambos niveles de protección, concretamente la referida a la “tasa de sustitución”: mientras la prestación contributiva tiene por finalidad otorgar una prestación sustitutiva de las rentas percibidas en la situación de activo, la prestación no contributiva otorga rentas mínimas de subsistencia, y desde luego, en su cuantía actual, muy por debajo del nivel de pobreza, que ni siquiera se supera en el nivel contributivo, en muchos casos, y a cuyo cumplimiento se dirigen precisamente los complementos por mínimos. Equiparar la intensidad protectora en uno y otro nivel cuando es llamada a actuar la solidaridad implica una distorsión del sistema profesional de Seguridad Social y un ataque directo a una institución básica de solidaridad en el sistema de Seguridad Social.

Como señalara el prof. MONEREO(9) el principio de suficiencia de las pensiones conecta directamente con la desmercantilización de las necesidades sociales en tanto cuanto mayor sea la tasa de sustitución mayor es la sustracción al mercado de las necesidades sociales e inversamente, una reducción de la tasa de sustitución supone una remercantilización de las necesidades sociales y su vuelta al mercado como bien para la negociación y el lucro mercantil. Castiga, además, a los sectores de actividad más débiles, precisamente aquéllos que hasta ahora han estado incluidos en los Regímenes Especiales “asistencializados” como han sido el Régimen Especial Agrario y el Régimen Especial de Empleados de Hogar que, como antes se ha señalado, son los regímenes en los que los complementos por mínimos tienen mayor presencia.

Además, desde la perspectiva de género, va a resultar especialmente perjudicial para las mujeres, tanto porque las pensiones de viudedad, con independencia del régimen en el que se causen, cuentan en un elevado porcentaje, con complementos por mínimos como porque uno los regímenes en el que hasta ahora los complementos por mínimos tienen una mayor peso está especialmente feminizado en su campo de aplicación, como es el R.E. de Empleados de Hogar.

Pero si es mala considerada aisladamente, el juicio valorativo sobre la misma es aún peor si esta medida se pone en relación con el incremento de la contributividad que se ha llevado a cabo en los últimos años y especialmente, en la propia Ley 27/2011 de 1 de agosto, y concretamente, las modificaciones operadas para el cálculo de la pensión de jubilación mediante el incremento del periodo de tiempo computable a efectos de la base reguladora (que pasa de 15 a 25 años) y la modificación de los porcentajes aplicables. Ambas medidas, que nadie duda de que van a tener un importante impacto en la cuantía de las pensiones resultantes, reduciendo su cuantía, hubieran contado con el colchón amortiguador de los complementos por mínimos pero con la reforma del art.50 LGSS, la amortiguación va a ser muy escasa, produciéndose así una reducción de la intensidad de la acción protectora por partida doble, tanto por la reducción de la cuantía de las pensiones de jubilación (hay que recordar que las pensiones de incapacidad permanente derivada de riesgos comunes cuando el trabajador está en alta ya fue objeto de una dura reducción por la Ley 40/2007 de 4 de diciembre)(10), como por la limitación de la cuantía de los complementos por mínimos ahora implementada.

Así pues, el nuevo régimen jurídico de los complementos por mínimos ha quedado como sigue.

En general, la cuantía máxima de los complementos se equipara a la cuantía que cada año se establezca para las pensiones no contributivas de jubilación e invalidez permanente. Como ya hemos dicho, en el supuesto de que esta previsión fuera aplicable este año 20012, que no lo es porque su entrada en vigor se produce el 1-1-2013, supondría un límite máximo de 4942,63 €/año(11). Para el supuesto de que exista cónyuge a cargo, la propia norma se encarga de precisar que en tal caso el límite será el que se prevé en el art. 145.1.1ª LGSS para el supuesto de que en la misma unidad económica concurra mas de un beneficiario con derecho a pensión no contributiva, lo que implica adicionar a la cantidad señalada un 70% adicional. Siguiendo con el ejemplo de las cuantías previstas para este año 2012, dicho límite implicaría la cantidad de 8402,47 € año.

Sólo unos pocos supuestos quedan exceptuados de la limitación señalada.

En primer lugar, en los supuestos de incremento de la pensión de orfandad con la pensión de viudedad, a que se refiere el art. 38 Decreto 3158/1966, de 23 de diciembre por el que se aprueba el Reglamento general que determina la cuantía de las prestaciones económicas del Régimen General de la Seguridad Social y condiciones para el derecho a las mismas (en su redacción por el Real Decreto 296/2009, de 6 de marzo, por el que se modifican determinados aspectos de la regulación de las prestaciones por muerte y supervivencia), el nuevo límite de la cuantía de los complementos queda referido sólo a la cuantía del límite de la pensión de viudedad que genera el incremento de la pensión de orfandad. En definitiva, que las pensiones de orfandad no quedan sujetas a un límite conjunto pero no significa que, a su vez, no estén sujetas también a ese mismo límite, en lo que respecta a ellas mismas. Esta interpretación parece que es la adecuada si se compara la redacción de este párrafo con la otra excepción que viene a recoger el art. 50 LGSS en su nueva redacción cuando, literalmente, señala que los pensiones de gran invalidez que tengan reconocido el complemento destinado a remunerar a la persona que le atiende no resultarán afectados por los límites establecidos en este artículo. En este caso, la exclusión se refiere, no al complemento de gran invalidez, sino a los pensionistas de gran invalidez que tengan reconocido el complemento destinado a remunerar a la persona que le atiende (es decir, desde la reforma operada por la Ley 40/2007, de 4 de diciembre , todos, una vez suprimida la opción de internamiento en centro especializado a cargo de la Seguridad Social): es decir, queda exceptuado de dicho límite los pensionistas de gran invalidez, cuyo complemento por mínimos podrá ser superior a la cuantía de las pensiones no contributivas.

En la perspectiva de reforzamiento del principio contributivo –que cada vez mas se ha convertido en una vuelta en el nivel contributivo a las estrictas reglas de proporcionalidad cotización-prestación propia de un sistema de seguros privado-, resulta cuanto menos curioso que las pensiones de orfandad acrecidas con la pensión de viudedad queden excluidas de las nuevas reglas, lo que sin duda obedece a lógicas razones de tutela de los menores, a lo que también se añade, probablemente, el dato de que la pensión de orfandad no es vitalicia y por tanto, aunque como hemos visto una gran parte de ellas están complementadas por mínimos, resulta una carga menos onerosa.

c) La exigencia de residencia en España. La exclusión de la regla de la exportabilidad de los complementos por mínimos

La tercera modificación del régimen jurídico de los complementos por mínimos supone la exigencia de la residencia en España para el abono de los complementos por mínimos. Como es sabido, las prestaciones contributivas no exigen la residencia en territorio nacional, estando sujetas a la regla de exportabilidad propia del nivel contributivo de las prestaciones. En este mismo sentido, se recoge también en la normativa comunitaria y en los diferentes Tratados Internacionales (Multilateral y Bilaterales) en materia de Seguridad Social. Así, el Reglamento UE 883/2004, del Parlamento Europeo y del Consejo de 29 de abril de 2004 sobre la coordinación de los sistemas de seguridad social , dispone como principio general la supresión de las cláusulas de residencia(12) lo que significa la consagración del principio de exportabilidad de las prestaciones en el ámbito comunitario, exportabilidad predicada tanto respecto de las prestaciones contributivas como de las no contributivas puesto que, en principio, el campo de aplicación objetivo de la norma comprende ambos niveles de protección (art. 3.2 ). De hecho, la norma comunitaria va mas allá e incluye en su ámbito de aplicación a las prestaciones especiales en metálico no contributivas previstas en el art. 70 de la propia norma reglamentaria (art. 3.3)(13) entre las que, probablemente, quepa encuadrar a los complementos por mínimos pues el Reglamento define tales prestaciones en especie especiales no contributivas como las que cumplen tres requisitos: en primer lugar, su finalidad, que no es otra que proporcionar “cobertura adicional, sustitutoria o auxiliar de los riesgos cubiertos por las ramas de seguridad social mencionadas en el apartado 1 del art. 3 , que garantice a las personas en cuestión unos ingresos mínimos de subsistencia respecto a la situación económica y social en el Estado miembro de que se trate (…); en segundo lugar, su financiación, que debe proceder “exclusivamente de la tributación obligatoria destinada a cubrir el gasto público general, y las condiciones de concesión y cálculo de las prestaciones, no dependan de ninguna contribución del beneficiario. No obstante, las prestaciones concedidas para completar una prestación contributiva no se considerarán prestaciones contributivas por este único motivo”, y en tercer lugar y finalmente, su identificación normativa, pues deben estar recogidas en el anexo X”. Sin embargo, el propio art. 70 excluye expresamente estas prestaciones de la aplicación del art. 7 (además de las disposiciones del resto de capítulos comprendidos en su Título III(14)) disponiendo que dichas prestaciones únicamente serán facilitadas en el Estado miembro de residencia y de conformidad con su legislación, y sufragadas por la institución del lugar de residencia. Esta previsión, además, hay que completarla con lo previsto en el art. 58 Reglamento, que impone a los países de residencia siempre que con arreglo a su legislación se le adeude una prestación, el abono de unos complementos que aseguren al beneficiario de estas prestaciones la percepción de una cuantía no inferior a la de la prestación mínima fijada por dicha legislación para un período de seguro o de residencia igual al total de los períodos computados para la liquidación según capítulo 5 referidos a las prestaciones de vejez y supervivencia(15). Así pues, la exclusión de los complementos por mínimos del principio de exportabilidad de prestaciones, en principio, es acorde al Derecho comunitario. Ahora bien, el art. 70 exige un requisito que, de momento, no parece que se cumpla en el caso español: su inclusión en el listado previsto en el Anexo X del Reglamento(16) por lo que, de momento, la previsión legal sería contraria al derecho comunitario aunque es de suponer que lo incluirá en el futuro, al hilo de lo dispuesto en el art. 9 del citado Reglamento(17).

Por su parte, los distintos Tratados internacionales en materia de Seguridad Social mantienen un criterio similar respecto del principio de exportabilidad. Por ejemplo, el Tratado Multilateral Iberoamericano en materia de Seguridad Social de 10-11-2007(18) expresamente declara la imposibilidad de reducción, modificación, suspensión o retención de las prestaciones reconocidas por la institución competente por el hecho de que el beneficiario se encuentre o resida en el territorio de otro Estado Parte, disponiendo su efectividad, principio que incluso extiende a los beneficiarios que residan en un tercer país, en cuyo caso su efectividad se debe llevar a cabo en las mismas condiciones y extensión que a los propios nacionales que residan en ese país, y todo ello salvo disposición en contrario (art. 3) . No obstante, hay que tener en cuenta que el campo de aplicación material de este Convenio Multilateral comprende únicamente los regímenes contributivos, generales o especiales (art. 3) por lo que no comprendería los complementos por mínimos, dada su actual configuración legal no contributiva. Por lo que se refiere a los convenios bilaterales, en general, reiteran en este mismo tenor literal lo señalado, en algunos casos, con expresa referencia en el propio precepto a la exclusión de las prestaciones no contributivas de dicha previsión(19) o limitando la aplicación de dicha cláusula expresamente a las prestaciones contributivas(20) y en otros, se infiere del campo de aplicación material del convenio, limitado a las prestaciones contributivas, expresamente, o simplemente mediante la definición del campo de aplicación material así como de la referencia a “los trabajadores”(21). En otros casos, no existen previsiones sobre el particular (USA, Filipinas) o tienen excepciones(22). Así pues, parece que la conclusión última es que, salvo previsión en contrario expresa de la norma internacional, su configuración definitiva como prestación no contributiva los excluye del ámbito del principio de exportabilidad que consagran las normas internacionales.

Por otro lado, la Ley 27/2011 ha añadido dos nuevos apartados a la DA 17ª bis LGSS . Según en el nuevo apartado 2 (el anterior 2 ha pasado a quedar numerado como 4) dispone la posibilidad de que los beneficiarios de prestaciones económicas del sistema de seguridad social cuyo disfrute se encuentre condicionado a la residencia efectiva en España, puedan ser citados a comparecencia en las oficinas de la Entidad Gestora con la periodicidad que se determine, obligación cuyo incumplimiento, puede determinar la suspensión del complemento por mínimo. Si el cumplimiento de la obligación –que tanto puede ser la presentación de documentación como la comparecencia- se produce transcurridos mas de 90 días desde la solicitud o citación, se rehabilitará el complemento por mínimos, con una retroactividad máxima de 9 meses. Esta previsión entró en vigor el 2-8-2011 [DF 12ª.1.a) Ley 27/2011].

NOTAS:

(1). El Pacto de Toledo (1995) dejó en la indefinición esta cuestión aunque sí establecía la separación de las fuentes de financiación entre sus recomendaciones (recomendación nº 1) remitiendo la financiación de las prestaciones no contributivas y universales a la imposición general aunque parece que restringía estas a la asistencia sanitaria y servicios sociales. Por su parte, el Acuerdo para la Reforma de las Pensiones de 9 de octubre de 1996 –cuya plasmación normativa fue llevada a cabo por la Ley 24/1997, de 15 de junio- ya se refería a la naturaleza no contributiva de estos complementos (“las prestaciones complementarias de las pensiones contributivas, cuando estas no alcancen la cuantía que en cada momento si fije como pensión mínima del Sistema tendrán naturaleza no contributiva) aunque parece que con ciertas dudas pues añade que “transcurridos cuatro años desde la firma del presente acuerdo se analizará la ubicación de los complementos a mínimos dentro del sistema de financiación”, indecisión que recoge la propia Ley 24/1997 cuando la DA 14ª que viene a introducir establece que “hasta tanto no se establezca definitivamente la naturaleza de los complementos a mínimos (…) éstos serán financiados en los términos que se establezca en la correspondiente Ley de Presupuestos Generales del Estado”. Fue el Acuerdo para la mejora y desarrollo del Sistema de Seguridad Social de 9 de abril de 2001 el que estableció definitivamente su naturaleza no contributiva lo que se concretó normativamente en la reforma por la Ley 24/2001,de 27 de diciembre, del art. 86 LGSS y en la configuración de un plazo de 12 años para su financiación completa con cargo a las aportaciones estatales, mediante la modificación de la DT 14ª LGSS .

(2). Sobre el particular, vid. GARCIA VALVERDE, Mª D., “La cuantía de las prestaciones en el sistema de Seguridad Social español”, Granada (Comares), 2003, pág. 125.

(3). La Ley 24/1997, de 15 de julio dio nueva redacción al art. 86 LGSS . Esta nueva redacción supuso enunciar los complementos por mínimos entre las prestaciones que tienen naturaleza no contributiva, disponiendo su financiación por aportaciones del Estado al presupuesto de la Seguridad Social, frente a la financiación de las prestaciones contributivas, los gastos derivados de la gestión y los de funcionamiento de los servicios correspondientes a las funciones de afiliación, recaudación y gestión económico-financiera y patrimonial que se financiarían básicamente por cuotas de las personas obligadas, los recargos, sanciones o análogos, y los frutos, rentas e intereses de sus recursos patrimoniales.

(4). Salvo que se indique lo contrario, todos los datos y tablas están extraídos del “Informe Económico Financiero a los Presupuestos de la Seguridad Social 2011”, que puede descargarse de la página web del Ministerio de Trabajo e Inmigración

(5). Así, por ejemplo, el RD. 1794/2010, de 30 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas para el ejercicio 2011 , dispone la incompatibilidad de los complementos por mínimos con la percepción por el pensionista de rendimientos íntegros de trabajo personal por cuenta propia o ajena y/o de capital, o cualesquiera otros sustitutivos de aquéllos, disponiendo expresamente que a tal efecto también se computan las plusvalías o ganancias valoradas conforme a la legislación fiscal. En idénticos términos se recoge en el RD. 2007/2009, de 23 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas para el ejercicio 2010. En años anteriores se añadía también entre los ingresos computables los rendimientos que pudieran deducirse del montante económico del patrimonio, aplicando a su valor un tipo de interés del 2.75%, con la excepción de la vivienda habitual ocupada por el pensionista y de los bienes cuyas rentas hayan sido computadas (vid. RD. 1764/2007, de 28 de diciembre , y RD. 2127/2008, de 26 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social y de otras prestaciones sociales públicas para los ejercicios 2008 y 2009 , respectivamente).

(6). Art. 17 de Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio , para los rendimientos del trabajo; art. 21 a 26 de la misma norma, para rendimientos del capital mobiliario y del capital inmobiliario; y art. 27 y ss . De la misma norma para rendimientos de actividades económicas. Vid. también el desarrollo reglamentario operado por RD. 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por RD. 304/2004, de 20 de febrero .

(7). El RDL. 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público dispone un incremento del 1% de la cuantía de las pensiones no contributivas para el año 2012 disponiendo que la cuantía de estas pensiones y prestaciones, sobre la que ha de aplicarse el incremento indicado, será la resultante de incrementar la vigente a 31 de diciembre de 2010 en el porcentaje del 2,9%, correspondiente al Índice de Precios de Consumo (IPC) real del periodo de noviembre de 2010 a noviembre de 2011 (art. 5.2 ). De estas operaciones resulta la citada cifra, a falta de la necesaria concreción reglamentaria. Así, la cuantía de las prestaciones no contributivas a 31-12-2010 era de 4755,80 € lo que incrementado en un 2,9% (es decir, 137,91 €) da como resultado 4893,70 que incrementado en un 1% (48,93 €) arroja la cifra final señalada.

(8). No obstante, es necesario recordar desde el año 2005, concretamente por Ley 2/2004, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2005 existe una base mínima de cotización para trabajadores de 50 o mas años que es superior a la base mínima general lo que ha determinado una sustancial elevación de las pensiones medias en el RETA. No obstante esto, la Ley 27/2011 contempla también varias previsiones referidas a la modificación del sistema de cotización del Régimen de Trabajadores Autónomos: concretamente, la D.A.9ª LAAM, la DA 10ª, la D.A.20ª y la DA 33ª. Sobre el particular vid. VICENTE PALACIO, A., “Adecuación del régimen especial de autónomos en materia de cotización”, en AA.VV. (Dir. Sempere Navarro y Fernández Orrico), “La reforma del Sistema de Seguridad Social por la Ley 27/2011, de 1 de agosto”, en prensa.

(9). MONEREO PÉREZ, J.L., “La reforma negociada del Sistema de Seguridad Social”, Lan Harremanak 5, 2001-II, pág. 183.

(10). Hay que recordar que fue la Ley 40/2007, de 4 de diciembre la que estableció que para el cálculo de la base reguladora de la incapacidad permanente derivada de contingencias comunes cuando el trabajador está en alta, y tras el cálculo del promedio de las bases de cotización correspondientes a los 8 años anteriores al hecho causante, debidamente actualizadas en los términos previstos, la aplicación del porcentaje que resulta de la aplicación de las normas previstas para el cálculo de la cuantía de la pensión de jubilación, aunque garantizando en todo caso la aplicación del 50% del citado porcentaje, cuando no se alcanzaran 15 años cotizados, incluidos los considerados como cotizados (desde la fecha del hecho causante, hasta el cumplimiento de la edad de 65 años). Vid. art. 140.1 LGSS .

(11). El RDL. 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público dispone un incremento del 1% de la cuantía de las pensiones no contributivas para el año 2012 disponiendo que la cuantía de estas pensiones y prestaciones, sobre la que ha de aplicarse el incremento indicado, será la resultante de incrementar la vigente a 31 de diciembre de 2010 en el porcentaje del 2,9%, correspondiente al Índice de Precios de Consumo (IPC) real del periodo de noviembre de 2010 a noviembre de 2011 (art. 5.2 ). De estas operaciones resulta la citada cifra, a falta de la necesaria concreción reglamentaria. Así, la cuantía de las prestaciones no contributivas a 31-12-2010 era de 4755,80 € lo que incrementado en un 2,9% (es decir, 137,91 €) da como resultado 4893,70 que incrementado en un 1% (48,93 €) arroja la cifra final señalada.

(12). “Salvo disposición en contrario del presente Reglamento las prestaciones en metálico debidas en virtud de la legislación de uno o de varios Estados miembros o del presente Reglamento no podrán sufrir ninguna reducción, modificación, suspensión supresión o confiscación por el hecho de que el beneficiario o los miembros de su familia residan en un Estado miembro distinto de aquel en que se encuentra la institución deudora”.

(13). “(…) 3. El presente Reglamento también se aplicará a las prestaciones especiales en metálico no contributivas previstas en el artículo 70 ”.

(14). Referido a Disposiciones particulares para las distintas categorías de prestaciones.

(15). Art. 58. Asignación de un complemento

1. El beneficiario de las prestaciones al que se aplique el presente capítulo no podrá percibir, en el Estado miembro de residencia y con arreglo a cuya legislación se le adeude una prestación, en concepto de prestaciones, una cuantía inferior a la de la prestación mínima fijada por dicha legislación para un período de seguro o de residencia igual al total de los períodos computados para la liquidación según el presente capítulo. 2. La institución competente de dicho Estado miembro le abonará, durante todo el período de residencia en su territorio, un complemento igual a la diferencia entre la suma de las prestaciones debidas en virtud del presente capítulo y la cuantía de la prestación mínima.

(16). Anexo X: España a) Subsidio de garantía de ingresos mínimos (Ley no 13/82, de 7 de abril de 1982). b) Prestaciones en metálico de asistencia a personas de avanzada edad e inválidos incapacitados para el trabajo (RD. 2620/81, de 24 de julio de 1981). c) i) Pensiones de invalidez y jubilación, en su modalidad no contributiva, incluidas en el artículo38, apartado1, del Texto Refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994 de 20 de junio de 1994, y ii) las prestaciones que complementan las anteriores pensiones, según dispone la legislación de las Comunidades Autónomas, en las que tales complementos garantizan un ingreso mínimo de subsistencia habida cuenta de la situación económica y social en las correspondientes Comunidades Autónomas. d) Subsidio de movilidad y compensación por gastos de transporte (Ley no 13/82, de 7 de abril de 1982).

(17). Art. 9. Declaraciones de los Estados miembros sobre el campo de aplicación del presente Reglamento

1. Los Estados miembros notificarán a la Comisión de las Comunidades Europeas por escrito las declaraciones a las que hace referencia la letra l) del art.1 , las legislaciones y los regímenes mencionados en el artículo 3 , los convenios suscritos a los que se hace mención en el apartado 2 del artículo 8 y las prestaciones mínimas mencionadas en el art. 58, así como sobre las modificaciones sustanciales que se introduzcan posteriormente. En dichas notificaciones se indicará la fecha de entrada en vigor de las leyes y regímenes de que se trate o, en el caso de las declaraciones mencionadas en la letra l) del artículo1, la fecha a partir de la cual el presente Reglamento será aplicable a los regímenes especificados en las declaraciones de los Estados miembros. 2. Dichas notificaciones se presentarán anualmente a la Comisión de las Comunidades Europeas y se publicarán en el Diario Oficial de la Unión Europea.

(18). Firmado por Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, España, Paraguay, Perú, Portugal, República Dominicana, Uruguay y Venezuela. La entrada en vigor de este Convenio se produce el primer día del tercer mes siguiente a la fecha en que se haya depositado el séptimo instrumento de ratificación, aceptación, aprobación o adhesión. No obstante, éste producirá efectos entre dichos Estados una vez que el Acuerdo de Aplicación sea suscrito por los mismos (art. 31.1). España suscribió el citado Acuerdo de Aplicación el 13-10-2010. En la actualidad han suscrito dicho Acuerdo, además, de España, los siguientes Estados ratificantes: Bolivia (18-4-2011); Brasil (19-5-2011); Chile (1-9-2011); Ecuador (20-6-2011); Paraguay (28-10-2011) y Uruguay (26-7-2011). Por tanto, en todos estos países resulta ya de aplicación el citado Convenio Multilateral. Información extraída de la Organización Iberoamericana de Seguridad Social (OISS): http://www.oiss.org/spip.php?article5336

(19). Convenio de Seguridad Social entre el Reino de España y el Principado de Andorra, de 9-11-2001 (en vigor, desde 1-1-2003); Convenio de Seguridad Social entre el Reino de España y Australia de 31 de enero de 2002 (entrada en vigor, 1-1-2003); Convenio de Seguridad Social entre el Reino de España y la República de Chile de 28-1-1997 (en vigor desde 13-3-1998); Convenio de Seguridad Social entre España y la República Dominicana de 1-7-2004 (en vigor desde 1-7-2006); Convenio de Seguridad Social entre España y Ucrania de 7-10-1996.

(20). Convenio de Seguridad Social entre España y Brasil de 16-5-1991 (entrada en vigor, 1-12-1995);

(21). Convenio de Seguridad social entre España y Argentina, de 28 de enero de 1997 (en vigor desde 1 de diciembre de 2004); Convenio de Seguridad Social entre España y Canadá de 10-11-1986 (en vigor, desde 1-1-1988); Convenio de Seguridad Social entre España y Colombia de 1-1-2009; Convenio de Seguridad Social entre el Reino de España y la República de Ecuador de 4-12-2009 (en vigor desde 1-1-2011); Convenio de Seguridad Social entre España y Japón de 12-11-2008); Convenio de Seguridad Social entre España y Marruecos de 8-11-1979 (modificado 27-1-1998).

(22). En el Convenio entre España y México de 25-4-1995 tras la declaración general de exportabilidad se añade: “(…) Esta condición, sin embargo, no impedirá la posibilidad de que dichas pensiones puedan ser objeto de afectación en los casos en los que la legislación de cada Parte Contratante así lo establezca”.

Por su parte, en el Convenio entre España y Paraguay de 24-6-1998 y el suscrito entre España y Perú, y de 16-6-2003, y el Convenio entre España y Uruguay de 1-12-1997, expresamente excluyen las prestaciones de incapacidad temporal, cualquiera que sea la contingencia determinante. En los mismos términos en el Convenio entre España y la República Dominicana de 1-7-2004 que también excluye “las prestaciones no contributivas cuya concesión dependa de períodos de residencia”. También se excluyen las de incapacidad temporal, aunque con otra dicción, en el Convenio entre España y Túnez de 26-2-2001.

© PORTALDERECHO 2001-2025